Inscreva-se na Newsletter

Digite seu endereço de e-mail abaixo e inscreva-se na nossa newsletter.

Digite seu endereço de e-mail abaixo e inscreva-se na nossa newsletter.

Documentando a paixão por carros

A dúvida se seguro cobre carro com remap é cada vez mais comum entre motoristas que querem mais desempenho sem abrir mão da proteção do seguro auto. A resposta mais honesta é: depende da apólice, da análise da seguradora, da transparência do segurado e da relação entre o remap e o sinistro.

Remap não é apenas “deixar o carro mais forte”. Ele altera parâmetros da ECU, pode mudar torque, potência, pressão de turbo, consumo, temperatura e esforço de componentes. Por isso, para a seguradora, um carro remapeado pode representar um risco diferente daquele informado na contratação.

Neste guia, você vai entender quando seguro cobre carro com remap, quando a seguradora pode questionar a indenização, como informar a modificação e quais cuidados tomar antes de fazer remapeamento de ECU em um carro segurado.

Em alguns casos, sim. Em outros, não. O ponto central é que seguro cobre carro com remap quando a seguradora aceita esse risco, registra a informação corretamente e o sinistro não viola as condições da apólice.

Na prática, existem três cenários comuns:

O terceiro cenário é o mais problemático. Se a seguradora entender que houve omissão relevante de informação ou agravamento do risco, ela pode discutir a cobertura com base nas condições contratuais. Por isso, antes de perguntar apenas se seguro cobre carro com remap, a melhor pergunta é: “minha seguradora aceita este carro remapeado declarado na apólice?”

A SUSEP informa que o seguro de automóveis segue regras próprias do grupo automóvel, atualmente disciplinadas pela Circular SUSEP nº 639/2021, e o consumidor deve analisar as condições do produto contratado antes de assumir riscos.

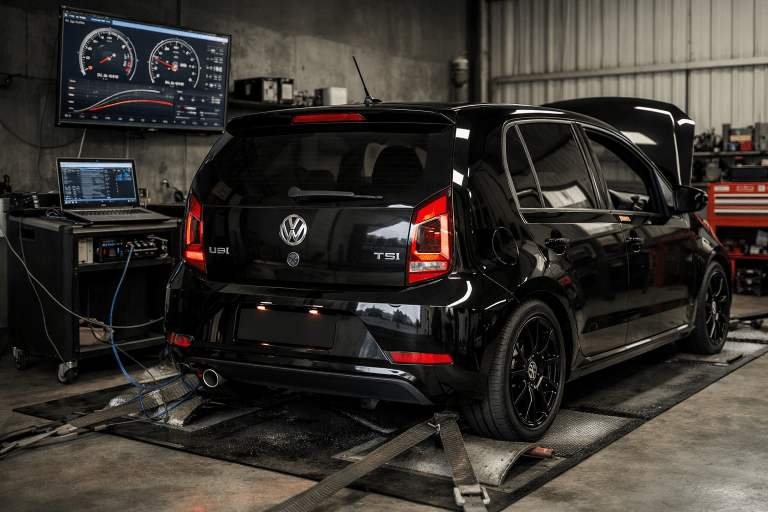

Remap é a reprogramação da ECU, a central eletrônica que gerencia o funcionamento do motor. Em vez de trocar uma peça física obrigatoriamente, o preparador altera mapas e parâmetros eletrônicos do carro.

Na prática, o remapeamento pode mexer em avanço de ignição, mistura de combustível, limitadores de torque, resposta do acelerador, pressão de turbo, limites de rotação e estratégias de proteção do motor.

Se você ainda está entendendo a parte técnica, veja também o guia do TorqueBrief sobre remap automotivo.

Isso importa para o seguro porque a seguradora precifica o risco com base nas características declaradas do veículo. Um carro original e um carro com modificação de potência podem ter riscos diferentes de quebra, colisão, roubo, custo de reparo e perfil de condução.

Portanto, seguro cobre carro com remap não é uma resposta automática. A cobertura depende de como o risco foi apresentado e aceito.

Sim. Do ponto de vista prático, remap é uma modificação no veículo porque altera a calibração original da ECU e pode mudar o desempenho homologado de fábrica.

Mesmo quando não há troca visível de peças, o carro deixa de estar exatamente na configuração original. Isso é ainda mais relevante quando o remap vem acompanhado de chip tuning, downpipe, intake, escape, intercooler, turbo maior ou outras peças de preparação automotiva.

No campo de trânsito e regularização, o Código de Trânsito Brasileiro prevê que o proprietário não deve fazer modificações nas características de fábrica sem prévia autorização da autoridade competente, e a Resolução CONTRAN nº 916/2022 trata das permissões e procedimentos para modificações em veículos.

Isso não significa que todo remap terá o mesmo processo de regularização de uma suspensão alterada. Significa que qualquer alteração relevante deve ser analisada com cuidado, especialmente quando envolve potência, emissões, ruído, segurança e documentação. Por isso, seguro cobre carro com remap com menos risco quando a alteração é tratada como informação relevante, não como detalhe escondido.

Para entender melhor o raciocínio de legalização em modificações, vale ler o conteúdo sobre modificações no carro.

A seguradora pode questionar ou negar cobertura quando entende que a modificação alterou o risco contratado, foi omitida ou teve relação com o sinistro. Não é correto dizer que ela sempre nega, mas também não é seguro assumir que ela sempre paga.

Situações que podem gerar problema:

Exemplo: se um carro com remap sofre furto, a discussão pode ser diferente de um caso em que o motor quebra após uso intenso em pista. Em um caso, o remap pode não ter relação direta com o evento. No outro, a alteração pode ser analisada como fator técnico relevante.

Por isso, quando alguém pergunta se seguro cobre carro com remap, a resposta precisa considerar o tipo de sinistro. Colisão, roubo, perda total, dano parcial e quebra mecânica não são analisados exatamente do mesmo jeito.

O seguro pode cobrir carro com remap quando o veículo foi aceito pela seguradora com a modificação declarada, quando a apólice não exclui esse tipo de alteração ou quando o sinistro não tem relação com o remapeamento.

Em geral, o cenário mais seguro é este:

Se a seguradora aceita o risco, o seguro para carro remapeado fica muito mais transparente. Ainda assim, é importante ler as condições gerais, porque podem existir exclusões para competição, arrancada, track day, alteração não declarada ou dano mecânico por uso inadequado.

É aqui que a pergunta seguro cobre carro com remap muda de “achismo” para contrato. O que vale é a apólice, a aceitação do risco e a documentação.

Se você não informar o remap, pode criar uma fragilidade na sua própria cobertura. O problema não é apenas “a seguradora descobrir”. O problema é a seguradora alegar que teria recusado o seguro, cobrado outro valor ou imposto condições diferentes se soubesse da modificação.

Na regulação do sinistro, a seguradora pode solicitar vistoria, fotos, nota de oficina, histórico de manutenção, leitura de módulos, análise da ECU ou avaliação técnica. Em carros modernos, alguns indícios de remapeamento podem aparecer por IDs de calibração, contador de regravação, logs de pressão de turbo e histórico de programação.

O TorqueBrief explica esses sinais no guia sobre como saber se o carro tem remap.

Então, seguro cobre carro com remap quando ele não foi informado? Pode até acontecer em situações específicas, mas o risco de discussão aumenta muito. A transparência reduz conflito e protege o segurado.

O caminho mais prudente é declarar antes de fazer a modificação. Se o carro já está remapeado, informe antes de renovar ou contratar o seguro.

Use este checklist:

Evite frases vagas como “só deu uma mexidinha no mapa”. Para a seguradora, o ideal é objetividade: o que foi alterado, quem fez, quando fez e qual o impacto estimado. Quanto melhor a documentação, mais fácil sustentar que seguro cobre carro com remap declarado.

Se a seguradora não aceitar, procure alternativas com o corretor. Pode existir diferença grande entre companhias: algumas recusam, outras analisam caso a caso e outras podem aceitar mediante vistoria, prêmio maior ou restrições.

Sim. Para seguro, Stage 1, Stage 2 e Stage 3 podem fazer diferença porque indicam níveis distintos de alteração e risco.

Normalmente é remap em carro original ou quase original. Costuma ser o cenário menos complexo, mas ainda é modificação de potência. Portanto, seguro cobre carro com remap Stage 1 somente se a seguradora aceitar e se as condições da apólice forem respeitadas.

Geralmente envolve remap + hardware, como downpipe, intake, escape ou intercooler. O risco de questionamento aumenta porque há mais peças alteradas, maior exigência térmica e mais distância da configuração original. O TorqueBrief tem um guia específico sobre remap Stage 2.

Costuma envolver turbo maior, bicos, bomba, upgrades internos ou preparação mais profunda. Para seguradora, tende a ser o cenário mais sensível, pois o veículo já pode se aproximar de um projeto de alta performance.

Quanto mais agressiva a preparação, maior a necessidade de documentação, vistoria, manutenção rigorosa e comunicação formal com a seguradora. Nesse contexto, seguro cobre carro com remap com muito mais segurança quando o projeto é declarado desde o início.

Pode valer, mas não para todo mundo. Para quem pergunta se seguro cobre carro com remap antes de modificar, a decisão deve considerar contrato, mecânica e custo. Se você depende do carro no dia a dia, tem financiamento, quer manter cobertura ampla e não quer correr risco contratual, o remap precisa ser decidido com calma.

Antes de fazer, coloque na balança:

Se a seguradora aceitar o remap formalmente e o serviço for conservador, bem feito e documentado, o projeto fica mais defensável. Se for um acerto agressivo, sem nota, sem logs e sem comunicação, a resposta para seguro cobre carro com remap fica muito mais incerta.

Para uma visão mais ampla sobre upgrades responsáveis, veja o guia de aumento de potência.

Antes de fazer remap em um carro segurado, siga uma ordem lógica. Primeiro vem o contrato, depois a mecânica e só então a performance. Na prática, seguro cobre carro com remap com mais previsibilidade quando essa ordem é respeitada.

Procure termos como “alterações”, “modificações”, “agravamento de risco”, “uso em competição”, “perda de direito” e “declarações inexatas”. Em caso de dúvida, peça ao corretor para apontar onde a apólice trata disso.

O Guia de Orientação da SUSEP reforça a importância de informação ao consumidor e proteção contra prejuízos.

Também vale lembrar que o Código de Defesa do Consumidor é a principal lei brasileira de proteção ao consumidor e trata das relações de consumo no país.

Não dependa de opinião de grupo, fórum ou oficina. A resposta mais útil vem da seguradora ou do corretor responsável pela apólice.

Remap em carro com vela cansada, óleo vencido, arrefecimento ruim ou bobina falhando é convite para problema. Antes de pensar em potência, revise a base mecânica. Esse cuidado também é importante para qualquer preparação automotiva.

Prefira quem faz diagnóstico, logs, backup do mapa original, teste progressivo e explica limites. Fuja de promessa de potência milagrosa.

Nota fiscal, relatório, conversa com a seguradora, confirmação do corretor, logs e laudos ajudam a demonstrar boa-fé e organização.

Track day, arrancada, competição, racha ou uso severo podem estar fora da cobertura. Mesmo que seguro cobre carro com remap em uso normal, isso não significa cobertura para qualquer situação.

Afinal, seguro cobre carro com remap? Pode cobrir, mas não existe resposta universal. O que define o risco é a combinação entre apólice, aceitação da seguradora, tipo de remap, documentação, transparência e relação entre a modificação e o sinistro.

O pior caminho é fazer o remap escondido e torcer para ninguém descobrir. O melhor caminho é consultar a seguradora antes, declarar a modificação, guardar documentos e escolher um acerto compatível com uso diário e confiabilidade.

Se você quer performance sem transformar o carro em dor de cabeça, trate o remap como projeto: contrato, manutenção, legalidade, seguro e preparação precisam andar juntos.

Continue navegando pelo TorqueBrief para aprender mais sobre remap, performance, manutenção e cuidados com carros modificados.

Depende. Seguro cobre carro com remap quando a seguradora aceita o risco, a modificação é declarada e o sinistro não viola as condições da apólice. Sem declaração, o risco de negativa ou discussão aumenta.

Não necessariamente. Remap no carro perde seguro quando há descumprimento contratual, omissão relevante ou relação entre a modificação e o sinistro. Se a seguradora for informada e aceitar, o seguro pode continuar válido.

Sim. O ideal é avisar antes de fazer. Se o remap já foi feito, informe na renovação ou imediatamente ao corretor. Transparência é o melhor caminho para reduzir risco de problema.

Pode conseguir. Dependendo do carro e da perícia, podem aparecer indícios na ECU, em logs, IDs de calibração, histórico de oficina, peças instaladas ou comportamento do veículo.

Sim. A seguradora pode recusar o seguro para carro remapeado ou aceitar com condições diferentes. Isso depende da política interna, do perfil do veículo, do tipo de preparação e da análise de risco.

Pode afetar. Mesmo sendo mais simples que Stage 2 ou Stage 3, Stage 1 ainda altera parâmetros originais do motor. Por isso, deve ser informado à seguradora.

Pode, desde que a seguradora aceite o risco. Informe o remap na cotação, envie documentação disponível e confira se a apólice reflete corretamente a situação do veículo.